Тосын сыйсыз қаржы бесжылдығы – мемлекет банктерді қиыншылықта қалдырмайды

ҚР Қаржы нарығын реттеу және дамыту агенттігі (ҚНРДА) 2020-2024 жылдарға арналған даму жоспарын жариялады.

Міндеті қандай, Мадина?

Реттеуші өз міндеті тек Қаржы нарығын реттеу мен дамыту деп отырған жоқ. Бұған қаржы нарығының тұрақтылығын және тұтынушылардың мүдделерін қорғаудың тиісті деңгейін қамтамасыз етуге жәрдемдесу кіретінін де айта кетейік.

Агенттік, сондай-ақ, резидент болып табылмайтын қаржы ұйымдарының қызметі үшін тең құқықты жағдай жасауға қамқорлықты өзіне алады. Бұрын мұндай компоненттің қаржылық реттеушінің міндетінде болуын елестету мүмкін емес еді. Бірақ 2015 жылдың соңында Қазақстанның ДСҰ-ға кірген сәтінен бастап бес жылдық өтпелі кезең өткен соң, енді ҚНРДА шетелдік қаржы ұйымдарының ішкі нарыққа экспансиясына ықпал етуге міндетті.

Рас, бір жылға жуық уақыттың ішінде біздің елімізде мұндай филиал пайда болған жоқ. Шамасы, осы уақытқа дейін теңгенің долларға қатысты айтарлықтай әлсіреуі отандық қаржы нарығы тартымдылығының төмендігіне әсер еткен тәрізді. Тиісінше, қазақстандықтардың сатып алу қабілетінің төмендеуі де.

ҚНРДА-ның өзінің алғашқы бес жылдықтағы атқарған қызметінің нәтижелеріне көзқарасы өте қысқа тұжырымдалған.

Біріншіден, бұл халық пен бизнестің қаржы нарығына және қаржы ұйымдарын реттеу мен қадағалау саясатына деген сенімінің айтарлықтай жоғары деңгейі. Екіншіден, бұл экономикалық өсімді қолдау, жеке бизнесті дамыту және халықтың қажеттіліктерін қанағаттандыру үшін активтері мен капиталы бар тұрақты қаржы нарығы.

Банктер экономика үшін, керісінше емес

Жоспардың екінші бөлімі Стратегиялық және бюджеттік жоспарлаудың өзара байланысының құрылымына арналған. Басты бағдар – Қазақстанның 2050 жылға дейінгі Даму стратегиясында белгіленген мақсаттар.

Ал онда қазақстандық банктер өз міндетін орындауы және экономиканың нақты секторының кредиттік ресурстарға қажеттілігін қамтамасыз етуге тиіс екендігі көрсетілген. Бұл ретте банктерді қиындық туғызатын несиелерден тазарту және қорландыру мәселелерімен тығыз айналысу қажет. Сондай-ақ қаржы жүйесін бақылау сақталуы тиіс.

Қазақстанның әлемнің ең дамыған 30 мемлекетінің қатарына кіруі жөніндегі тұжырымдамада қаржы секторы ұсынатын қызметтер аясын кеңейту және қор нарығын дамыту бойынша белсенді жұмыс жүргізу туралы айтылған. Жобалық инвестициялауды қоса алғанда, қаржы құралдарын кеңейтуді меңзейді.

Мұнда тұтынушылар мен инвесторлардың құқықтары мен заңды мүдделерін қорғау тетіктерін кеңейту айтылған. Бұған қаржы ұйымдарында ішкі бақылау мен тәуекел-менеджменттің тиімді жүйесін енгізу, сондай-ақ олардың қызметінің ашықтығын арттыру есебінен қол жеткізу жоспарланып отыр.

Стратегияның бес киті

Осы индикаторлар мен мақсаттар негізінде ҚНРДА өз қызметінің бес жылға арналған бес стратегиялық бағытын тұжырымдады:

- қаржы нарығының тұрақтылығын қамтамасыз ету

- экономиканы қаржыландыруда қаржы секторының тиімділігін арттыру

- микроқаржыландыру жүйесін дамыту

- қаржы нарығында жаңа технологияларды қолдану

- қаржылық қызметтерді цифрландыру

- қаржылық қызметтерді тұтынушылардың құқықтарын жүйелі қорғауды қамтамасыз ету үшін халықтың қаржылық сауаттылығын арттыру

Бұл бағыттарға бес мақсат сәйкес келеді:

- қаржы ұйымдарының қаржылық орнықтылық деңгейін арттыру, банк секторындағы күйзелісті активтер көлемін азайту

- экономиканы несиелеуді арттыру, сақтандыру және қор нарықтарының әлеуетін дамыту

- микроқаржылық қызметін жүзеге асыратын ұйымдарды реттеуді жетілдіру, олардың жауапкершілігін күшейту және халыққа несие беруге байланысты жүйелік тәуекелдерді шектеу

- қаржы ұйымдарының ашықтығын арттыру, тұтынушылар үшін цифрлық қаржы өнімдері мен қызметтерінің тізімін кеңейту

халықтың қаржылық сауаттылығын арттыру

Осы мақсаттарға қол жеткізу үшін ҚНРДА қызметі “Қаржы нарығын реттеу және дамыту жөніндегі мемлекеттік саясатты қалыптастыру және іске асыру” бюджеттік бағдарламасы есебінен қаржыландырылады.

Шынайы мақсаттар туралы…

Бір қызығы, қазірдің өзінде өзінің басты міндетін — инфляцияны 4-6% нысаналы дәлізде ұстап тұруды нақты орындай алмай отырған Ұлттық Банктен айырмашылығы, ҚНРДА-ның алға қойған мақсаттарға қол жеткізетінін әлдеқайда шынайы болып көрінеді.

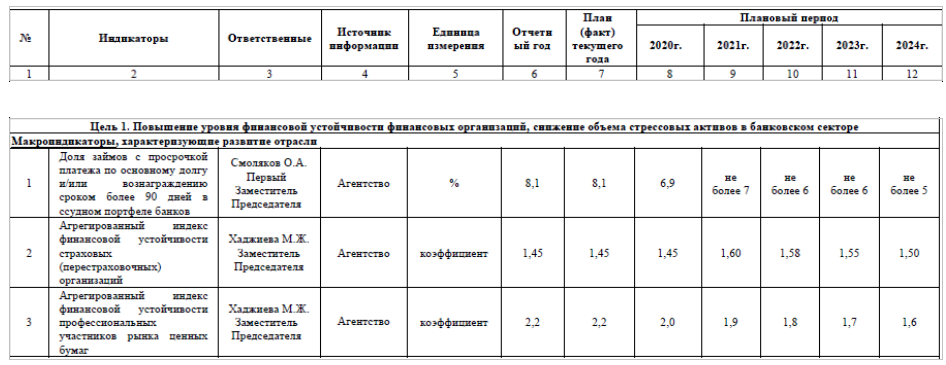

Мысалы, бірінші мақсат бойынша негізгі қарыз және/немесе сыйақы бойынша төлемдерді 90 күннен астам мерзімге кешіктіретін қарыздардың банк секторының жиынтық несие қоржынындағы үлесіне 2024 жылдың соңына қарай – 5%-дан, ал ағымдағы жылы – 7%-дан аспайтын мөлшерде қол жеткізу көзделген.

Шындығында, күздің басында бұл көрсеткіштің мәні 4,61%-ды құрады.

Сақтандыру (қайта сақтандыру) ұйымдарының қаржылық тұрақтылығының біріктірілген индексі 2024 жылы – 1,50, ағымдағы жылы – 1,60, ал бағалы қағаздар нарығының кәсіби қатысушылары тиісінше 1,9 және 1,6 деңгейінде күтіледі.

Дереккөз: ҚР Қаржы нарығын реттеу және дамыту агенттігі

Дереккөз: ҚР Қаржы нарығын реттеу және дамыту агенттігі

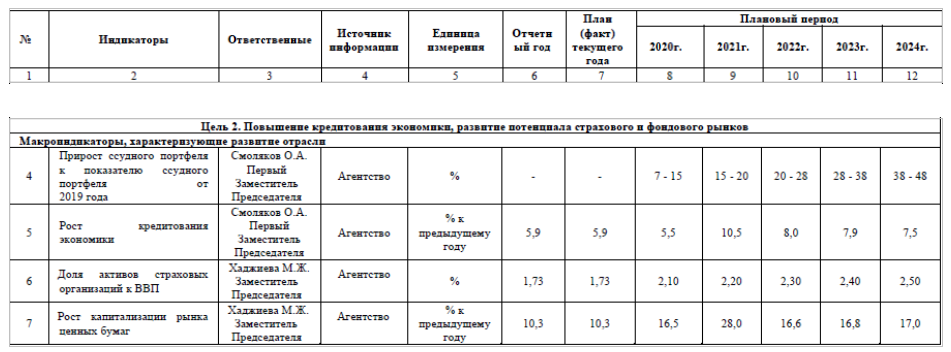

Екінші мақсат бойынша макро индикаторлардың жоспарланған мәндері де қол жетімді болып көрінеді.

ҚНРДА болжағандай, 2024 жылы банк секторының жиынтық несие қоржыны 2019 жылғы деңгейге қарағанда 38-48%-ға ұлғаяды.

Несие беру бесжылдықтың соңына қарай алдыңғы жылға қарағанда 7,5%-ға, бағалы қағаздар нарығын капиталдандырылуы 17,0%-ға өседі. ЖІӨ-ге қатысты сақтандыру ұйымдарының жиынтық активтерінің үлесі – 2,50%.

Негізінде, осы көрсеткіштердің ағымдағы динамикасы бойынша айтатын болсақ, онда бес жылға белгіленген мақсаттарға қол жеткізуге болады. Мысалы, сақтандыру секторында қазірдің өзінде ЖІӨ-ге қатысты жиынтық активтердің үлесі 2,3%-ға жақындады, ал екінші деңгейдегі банктердің жиынтық несие портфелі сегіз айда 10,6%-ға ұлғайды.

… және күмәнді тұсы

Үшінші мақсат бойынша ҚНРДА жоспарлары соншалықты айқын көрінбейді. Олар микроқаржылық қызметті жүзеге асыратын ұйымдардың жиынтық несие портфелінің серпінін біртіндеп бәсеңдетуді көздейді.

Егер ағымдағы жылы реттеуші бұл көрсеткішті өткен жылғы 5%-бен салыстырғанда 23%-ға арттыруды болжаса, келесі жылы МҚҰ несие қоржынының 19%-ға, 2023 жылы – 16%-ға, 2024 жылы – 14%-ға өсуін жоспарлауда.

Шын мәнінде, бұл портфельдің өсу қарқыны әлдеқайда жоғары, өйткені биыл бірінші жартыжылдықтың қорытындысы бойынша 26,9%-ға өсті. Бірақ осы нарықтың жетекші қатысушылары мен реттеушісі қазір тетікті іске қосу және ірі МҚҰ-ны екінші деңгейдегі банктерге айналдыру үшін жағдай жасау бойынша өз күш-жігерлерін біріктіргенін назарға алу қажет.

Мақсат – еліміздің өңірлерінде және ауылдық жерлерде қаржылық қызметтердің аясының қолжетімділігін қамтамасыз ету.

Бұл туралы жақында ҚНРДА-да Қазақстан қаржыгерлері қауымдастығының, МҚҰ қауымдастығының, Агроөнеркәсіптік кешеннің несие серіктестіктері қауымдастығының, сондай-ақ микроқаржы ұйымдары мен кредиттік серіктестіктердің өкілдерімен болған кездесуде айтылды. Ірі МҚҰ-ларды банктерге айналдыру деңгейіне қарай нарықта қалған осындай ұйымдардың жиынтық несие портфелінің өсу қарқыны табиғи түрде баяулайтын болады.

ҚНРДА төртінші мақсаттың жоспарланған параметрлеріне қаржы өнімдері мен қызметтері үшін Open API қолданатын екінші деңгейдегі банктердің үлесін арттыру арқылы қол жеткізуді көздейді. Егер ағымдағы жылы бұл үлес 25%-ға жетсе, келесі жылы ол 45%-ға дейін көтеріледі. 2023 жылы 60%-ға, ал 2024 жылы 80%-ға қол жеткізу жоспарланған. Неліктен барлық банктер Open API қолдана бермейтінін реттеуші хабарлаған жоқ.

Реттеуші жоспарлаған халықтың қаржылық сауаттылығы индексінің динамикасы да сұрақтар туындатады. Бес жыл ішінде оның мәні аздап қана артады – 39,07-ден 41-ге дейін.

Неліктен БАҚ, әлеуметтік желілер мен мессенджерлердің қазіргі мүмкіндіктерін қолданып, ҚНРДА қазақстандықтардың қаржылық сауатсыздығын жоюды толығымен жоя алмайтыны құпия болып қала береді.

Сонымен қатар, реттеушіде бұл үшін қажетті адами және қаржылық ресурстар бар. Рас, олар ҚНРДА өз қызметкерлерінің санын көбейтуді көздемейді, өйткені 2024 жылы да ол қазіргі деңгейде қалады – 547 адам. Бірақ бұл ретте реттеушіні қаржыландыру биыл 8,5 млрд теңгеден 2024 жылы 7,2 млрд теңгеге дейін немесе 15,3%-ға азаяды. Мұндай айтарлықтай төмендетудің себебі неде екенін ҚНРДА түсіндірмеді.

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе