Қазақстанда қанша банк қалады?

Қаржы нарығын реттеу және дамыту агенттігі (ҚНРДА) ЕДБ-нің жай-күйін неғұрлым сапалы бағалау үшін құралдар желісін кеңейтуді жоспарлап отыр.

Нарық қорғауға алынған сияқты…

ҚНРДА хабарлағандай, Capital Bank-ті лицензиясынан айыруға пруденциалдық нормативтерді және басқа да сақталуға міндетті нормалар мен лимиттерді жүйелі түрде бұзуы себеп болды. Бұл жерде қадағалау шараларын орындамағандық орын алып отыр.

Сөз банктің ірі қатысушысы Орифджан Шадиевтің банкті төлеуге қабілетсіз санатқа жатқызумен қатар қосымша капиталдандыру жөніндегі талаптарды орындамауы туралы болып отыр.

Capital Bank Kazakhstan-ның барлық несиелік қоржыны ол лицензиясынан айырылған күні жұмыс істемейтін төлем мерзімі 90 күннен асып кеткен несиелерден тұрды. Оларға 30,4 млрд теңге (барлық берілген қарыздардың 89,8%-ы) тиесілі болды. Бұл ретте Банктің өтімді активтері тек 0,15 млрд теңге болса, ал орындалмаған клиенттік төлемдер 15 млрд-тан асты.

Өткен жылы акционер Банктің қаржылық жағдайын жақсарту жөніндегі іс-шаралар жоспарын ұсынды. Реттеушінің күшейтілген бақылауымен шараларды іске асыру депозиторлар алдындағы міндеттемелерді 31 млрд теңгеге төмендетуге мүмкіндік берді. Сондай-ақ, әлеуметтік маңызы бар мекемелер – мектептер, ауруханалар және квазимемлекеттік секторлар алдындағы міндеттемелер толығымен өтелді.

25 маусымнан бастап клиенттер мен банктің өзінің банктік шоттары бойынша барлық операциялар тоқтатылды.

Заңнамада көзделген жағдайларды қоспағанда. Capital Bank Kazakhstan басқару органдарының өкілеттігі тарату комиссиясы тағайындалғанға дейін уақытша басқаруға өтті. ҚНРДА заңнамада белгіленген тәртіппен банкті мәжбүрлеп тарату туралы өтінішпен сотқа жүгінуге мәжбүр.

Ал мамыр айының басында реттеуші банк секторының тағы бір жырынды аутсайдері — Қазақстандағы “Пәкістан Ұлттық банкінің” еншілес банкі қызметін тоқтатты. 4 мамырда оған ерікті түрде таратуға рұқсат берілді, бірақ ол реттеушінің пруденциалдық нормативтерін немқұрайлы орындады.

Сол кезде 4,3 млрд теңге активтер мен 3,8 млрд теңге несие портфелі бар кезінде “нашар” қарыздар нарығының осы қатысушысында 0,8 млрд теңгеге немесе қалыптастырылған провизиялар көлемі 0,2 млрд теңге болған кезде жалпы көлемнің 22,4%-ы жинақталған. Мерзімі өткен сыйақыны қоса алғанда, кредиттер бойынша мерзімі өткен берешек сомасы, банкте жеке тұлғалардың салымдары болмаған кезде 1,1 млрд теңгені құрады.

…бірақ тыныштықты олар тек түстерінде көре ме?

Жаздың басында барлық ЕДБ пруденциалдық нормативтерді орындады. Қиындықтары бар қарыздар бойынша қомақты провизиялар бойынша да бәрі дұрыс. Алайда, ҚНРДА, Ұлттық Банк, банкирлердің өздерін айтпағанда, оптимистік мәлімдемелерден көрнекті түрде бас тартады.

Керісінше, қадағалау саясатының негізгі басымдықтарына қарағанда, ол банктердің нақты қаржылық жай-күйінің толық көрінісін алу үшін активтердің сапасын тұрақты бағалау құралдарын енгізу арқылы жетілдірілетін болады.

Басқаша айтқанда, реттеуші үшін бұл көрініс әлі де белгісіз күйінде қалып отыр. Мүмкін, банкирлердің қаржылық есептілікті жүйелі түрде бұрмалауына байланысты, бұл іс жүзінде расталған. Биыл бағалау жекелеген банктер бойынша пилоттық режимде жүргізіледі. Ал ҚНРДА мен банктердің ақпараттық жүйелерін автоматтандырғаннан кейін ол бүкіл секторды қамтиды.

Сондай-ақ, ҚНРДА бақылаушы күйзеліс-тестілеу әдіснамасын кеңейтуді жоспарлап отыр. Экономиканы дамытудың күйзелісті жағдайларында ЕДБ капиталының жеткіліктілік тәуекелдерін бағалау үшін. Ұлттық банк те өз үлесін қосуға шешім қабылдады. Ерболат Досаев ХВҚ басқарушы директоры Кристалина Георгиевамен алдағы күзде қаржы нарығына кешенді бағалау жүргізу мүмкіндігін талқылады.

Сектор қиындықтары

Банк секторының елеулі мәселелері туралы 2030 жылға дейінгі ақша-несие саясатының стратегиясында да көрсетілген. Бұл:

- тартылған ресурстардың қысқа мерзімді сипаты

- квазимемлекеттік ұйымдардың қаражатына тәуелділігі

- төлемге қабілетті қарыз алушылар санының қысқаруы

- коронавирустық пандемияға байланысты банктік қарыздарға сұраныстың төмендеуі

- экономикалық жағдайлардың өзгеруі

Реттеушінің жиынтық статистикасы да ескерту сигналдарын беруде. Мәселен, ағымдағы жылдың басынан бері мерзімі өткен берешегі бар несиелер көлемі 9,6%-ға өскен. Олардың жиынтық несие портфеліндегі үлесі 9,7-ден 10,5%-ға дейін өсті.

90 күннен асқан мерзімі өткен берешегі бар (NPL) жұмыс істемейтін қарыздар бойынша өсім 12,2%-ға көбейді. Олардың үлесі 7,6%-ға дейін өсті. Биылғы жылы халықтың салымдары 0,6%-ға ғана, ал заңды тұлғалардың депозиттері – 12,8%-ға өсті. Банктердің өтімділігі жоғары активтері 5,0%-ға – 12 трлн 14,7 млрд теңгеге дейін азайды.

Банк секторының кірістілігі айтарлықтай төмендеді. Егер өткен жылдың 1 мамырында табыс салығын төлегенге дейінгі таза табыстың жиынтық активтерге (ROA) қатынасы 3,87% деңгейінде болса, биыл – 2,85%.

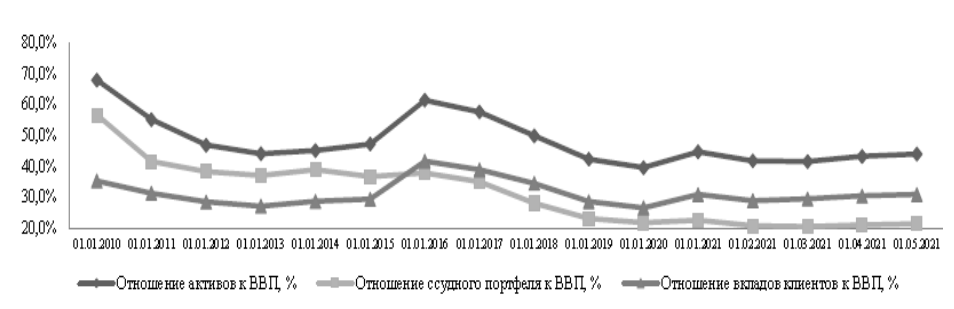

Баланс бойынша таза кірістің меншікті капиталға (ROE) қатынасы 29,81-ден 22,45% – ға дейін азайды. Биыл ұлттық экономикадағы банк секторының рөлін көрсететін көрсеткіштердің мәні де төмендеді. Оның жиынтық активтерінің ЖІӨ-ге қатынасы 12 айда 4%-ға төмендеді. ЖІӨ-ге қатысты несие қоржыны – 22,3-тен 21,4%-ға дейін азайды.

ҚР экономикасындағы банк секторының рөлі

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе