Кіріс төмендеп, несиелер жеке тұлғаларға берілуде: банк секторы жұмысының нәтижелері

Реттеушінің қорытынды есебінен көрініп тұрғандай, ағымдағы жылдың бірінші тоқсанындағы банк секторын дамыту қорытындылары айқын емес.

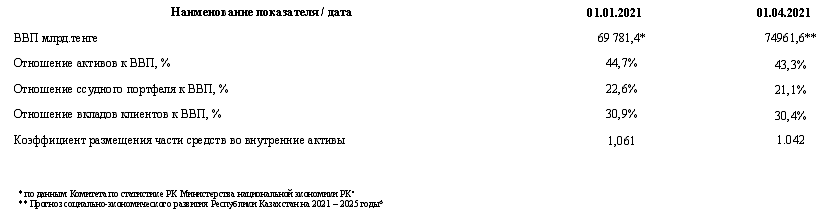

Екінші деңгейлі банктердің жиынтық активтерінің ЖІӨ-ге қатынасы 1 сәуірдегі жағдай бойынша жыл басындағы 44,7%-дан 43,3%-ға дейін төмендеді. ЖІӨ-ге несие қоржыны – 22,6%-дан 21,1%-ға дейін, ЖІӨ-ге клиенттердің салымы – 30,9%-дан 30,4%-ға дейін төмендеді. Қаражаттың бір бөлігін ішкі активтерге орналастыру коэффициентінің мәні де – 1,061-ден 1,042-ге дейін төмендеді.

Естеріңізге сала кетейік, екінші деңгейдегі банктердің саны бір жыл ішінде 27-ден 25-ке дейін азайды, бұл шетелдік қатысуы бар банктердің айтарлықтай артуына алып келді.

Қазіргі деректерді өткен жылдың 1 сәуіріндегі ұқсас мәліметтермен салыстырған кезде, аталған көрсеткіштердің көпшілігінде қауіпсіздік маржасы әлі де бар екендігі белгілі болды. Ерекшелік жиынтық несие қоржынының ЖІӨ-ге қатынасы болып табылады, бір жыл бұрын ол қазіргіден 21,9% жоғары деңгейде болды. Банк секторының жиынтық активтерінің ЖІӨ-ге қатынасы сол кезде 41,1%-ды, клиенттердің салымдарының ЖІӨ-ге қатынасы 27,5%-ды құрады, ал қаражаттың бір бөлігін ішкі активтерге орналастыру коэффициентінің мәні 1,021 шамасында болды.

ҚР экономикасындағы банк секторының рөлі

Басымдық – бөлшек сауда

Банк секторының жиынтық несие қоржынының құрылымында жағымсыз өзгерістер орын алды. Заңды тұлғалардың несие алу үлесі бір жылда 28,2%-дан 25,6%-ға дейін төмендеді. Бұл ретте жеке тұлғаларға берілген несиелердің үлесі 42,8%-дан 46,1%-ға дейін ұлғайды. Тұтынушылық несиенің үлесі 29,3%-дан 29,7%-ға дейін көтеріліп, ал шағын және орта бизнеске берілген несиелердің үлесі 26,6%-дан 26,0%-ға дейін төмендеді.

Заңды тұлғаларға банктік несие беру көлемінің жылдық мәні 6,0%- ға – 4 трлн 38,0 млрд теңгеге дейін азайды. Сонымен қатар, жыл басынан бері ШОБ несиесі бойынша төмендеу 3,3%-ды құрады.

Мұндай динамика банктердің бөлшек несиелеуге берген басымдылығын анық көрсетеді. Яғни, халықтың қаражатын іс жүзінде корпоративтікке залал ретінде пайдалану, оның қаражаты нақты секторды, яғни елдің экономикалық болашағын дамытуға жұмсалады.

Табыстылықтың төмендеуі

Реттеуші сондай-ақ ағымдағы жылы банк секторының жиынтық несие қоржыны сапасының төмендегенін атап өтті. Мерзімі өткен берешегі бар қарыздардың жалпы көлемі 1 трлн 528,7 млрд теңгеден (жыл басында) 1 трлн 671,8 млрд теңгеге дейін (1 сәуірге қарай) немесе 9,4%-ға өскен.

Бірінші тоқсанда мерзімі өткен берешегі 90 күннен асатын (NPL) жұмыс істемейтін несиелердің көлемі 3,6%-ға, 1 трлн 120,8 млрд теңгеге дейін өсті.

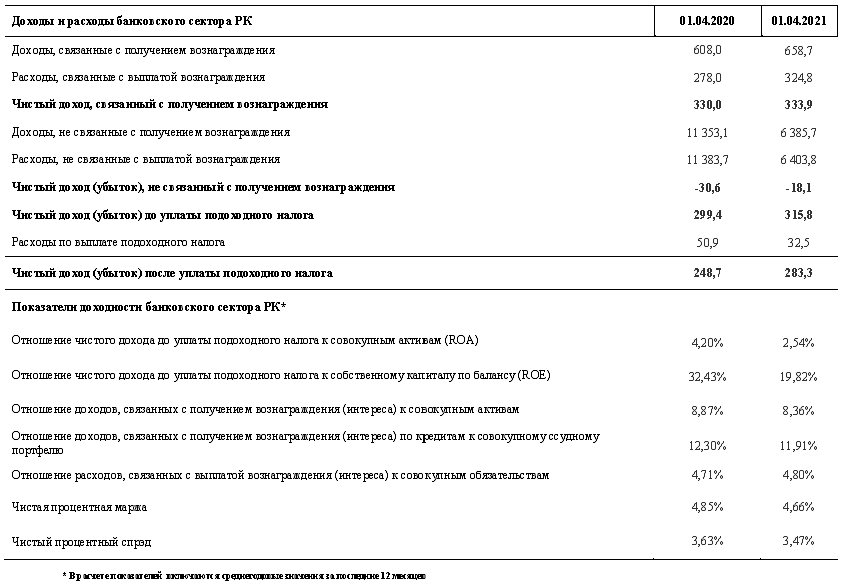

Реттеушінің есебінде келтірілген банк секторы қызметінің басқа да жағымсыз бағалауларынан оның кірістілігі көрсеткіштерінің айтарлықтай төмендегенін атап өтейік. Осылайша, таза кірістің жиынтық активтерге (ROA) қатынасы бір жыл ішінде 4,25%-дан 2,54%-ға дейін, ал теңгерім (ROE) бойынша меншікті капиталға қатынасы – 32,43%-дан 19,82%-ға дейін төмендеді.

ҚР банк секторының табыстылығы, млрд теңге

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе