Қаржы нарығы: депозиттердің өсуі шағын мөлшерлемелерге шалынды

Қазақстанның депозиттерге кепілдік беру қоры (ҚДКБҚ) негізгі сипаттағы үрдістерді белгілеп, III тоқсан қорытындысы бойынша депозиттік нарыққа шолу жасады.

Салыстыру үшін: 2020 жылдың шілде-қыркүйек айларында өсім 500,5 млрд теңгені (5,1%) құрады. Алайда валюталық қайта бағалауды есепке алмағанда (бағам 2020 жылдың соңындағы деңгейде тіркелген) айырмашылық онша үлкен емес – бір жыл бұрынғы 2,6%-ға қарағанда 1,4%.

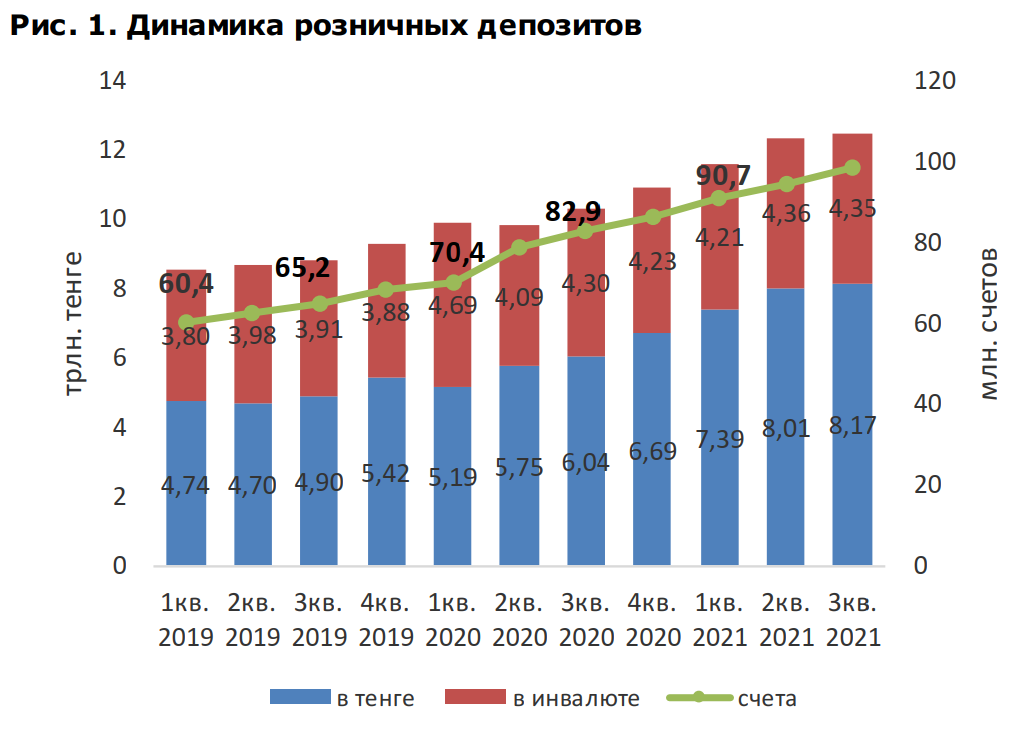

Бұл ретте 2021 жылғы 1 қазандағы жағдай бойынша жеке тұлғалардың шоттарының жалпы саны 98,6 млн бірлікті құрады, 2021 жылғы 1 шілдедегі жағдай бойынша 94,8 млн бірлік және өткен жылдың ұқсас кезеңіндегі 82,9 млн бірлік.

“Үшінші тоқсан айтарлықтай төмен өсу қарқынымен ерекшеленеді, бұл өткен тоқсандарда байқалған агрессивті өсу аясында өте ерекше көрінеді. Айта кету керек, осымен бір мезгілде тұтынушылық кредиттеу нарығында, керісінше, жақсы белсенділік байқалады, ол теориялық тұрғыдан мультипликацияға және соның салдарынан банк жүйесіндегі теңгелік депозиттердің өсуіне әкеп соқтыруы тиіс еді.

Мұндай жағдай халықтың тұтынушылық белсенділігінің, әсіресе ұзақ мерзімді тауарларды, оның ішінде жылжымайтын мүлікті сатып алу тұрғысынан айтарлықтай өскенін көрсетуі мүмкін”, — деп атап өтті ҚДКБҚ.

Қор инфляциялық процестердің теріс әсерін атап өтеді. Ағымдағы қажеттіліктерге жұмсалатын шығыстардың ұлғаюы халықтың жинақ туралы ойлау қабілетінің төмендеуіне әкелді.

Депозиттерде қандай сомалар жатыр?

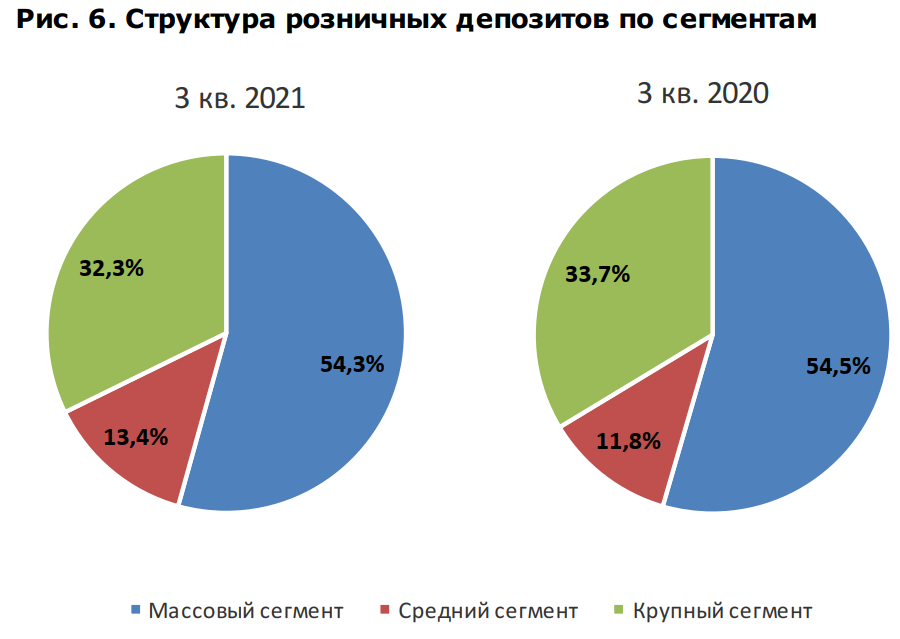

ҚДКБҚ барлық депозиттерді үш сегментке бөледі:

- жаппай — 15 млн теңгеге дейінгі қалдығы бар депозиттер.

- орташа — 15-тен 50 млн теңгені қоса алғандағы қалдығы бар депозиттер.

- ірі — 50 млн теңгеден астам қалдықтары бар депозиттер.

Депозиттердің басым бөлігі жаппай сегментке келеді: олардың жиынтық үлесі 1 қазанға жалпы көлемнің 54,3%-ын құрайды (бір жыл бұрын көрсеткіш 54,5%).

Ірі сегмент жалпы көлемнің 32,3%-ын құрайды (2020 жылғы 1 қазандағы жағдай бойынша — 33,7%).

Ең кішкентай (бірақ өсіп келе жатқан) сегмент – барлық салымдардың 13,4%-ын қамтамасыз ететін орташа.

“Теңгелік депозиттердегі негізгі өсім орта және ірі сегменттерде тиісінше +5,4% (+56,7 млрд теңге) және 5,0% (+66,0 млрд) болды. Ал жаппай сегменттегі өсім тек 0.7% (+38,1 млрд) құрады. Айта кету керек, үшінші тоқсанда жаппай сегменттің өсуі соңғы екі жылда ең аз болып табылады. 2020 жылдың 1 тоқсанында жаппай сегменттің теңгелік салымдарының жылыстауы елеулі экономикалық күйзелісті жүзеге асыру салдарынан орын алған”, – деп атап өтті ҚДКБҚ.

Шоттар бөлінісінде тоқсан қорытындысы бойынша негізгі өсім жаппай (+3,8 млн бірлік немесе +4.0%) және орта (+2,8 мың шот немесе +4.2%) сегменттерде байқалады. Жаппай сегменттегі депозиттер көлемінің өсу көрсеткіштерімен салыстырғанда шоттар санының үйлесімсіз өсуі зейнетақы жинақтарын алып тастаудың жалғасуының нәтижесі болуы мүмкін.

Қазақстандықтар қандай депозиттерді артық көреді?

Үшінші тоқсанның нәтижелері бойынша жеделділік бойынша депозиттердің құрылымы былайша қалыптасты:

- мерзімсіз депозиттер – 61,7% (2020 жылдың 3 тоқсанының қорытындысы бойынша 63,8%)

- ағымдағы және карточкалық шоттар — 15,8% (14,7%)

- мемлекет субсидиялайтын депозиттер – 10,3% (9%)

- жинақ депозиттері — 8,1% (7%)

- мерзімді депозиттер — 3,7% (5,3%)

- талап етілгенге дейінгі салымдар — 0,4% (0,2%)

Ұлттық валютадағы бөлшек депозиттердің жалпы өсіміне неғұрлым елеулі салым жинақ салымдарының өсуін қамтамасыз етті (+92,6 млрд теңге немесе 1,2%), бұл екі жылда алғаш рет болды. Валюталық депозиттер арасында мерзімсіз салымдардың үлесі өсуде: олардың үлесі 2021 жылғы 1 қазанда бір жыл бұрынғы 76,7%-ға қарағанда 79,5%-ды құрады.

“Бұл кезеңде депозиттік жүйеде нарықта ұсынылатын өнім желісін бұрмаланған қабылдау бар. Атап айтқанда, мәні бойынша транзакциялық мақсаттарда (аударымдар, төлемдер) пайдаланылатын мерзімді емес салымдардың басым болуы байқалады. Яғни, бұл салымдар өздерінің нысаналы мазмұны бойынша шоттар карталарынан айтарлықтай ерекшеленбейді, ал банктік қосымшалар мен технологиялардың дамуы арқасында шоттар карталарының өзіндік бір өзгерісі болды”, — деп атап өтті ҚДКБҚ.

Қазақстандықтар ақшаны қандай валютада сақтайды?

Салымдарды долларландыру төмендеуде. Мәселен, 2021 жылғы 1 қазандағы жағдай бойынша шетел валютасындағы салымдардың үлесі бір жыл бұрынғы 41,6%-ға қарағанда 34,8%-ды құрады. Бұл ретте бағамға түзетілген долларлану 34,5%-ды (2020 жылғы 3 тоқсанның қорытындысы бойынша 38,7%) құрап, 0,4 п.т. төмендеді.

Шілде-қыркүйек қорытындылары бойынша халықтың теңгелік депозиттерінің өсімі 160,8 млрд теңгені құрады, бұл соңғы бес тоқсандағы ең төменгі көрсеткіш болып табылады.

“Бұл ретте тарихи тұрғыдан үшінші тоқсан көп жағдайда теңгелік депозиттердің салыстырмалы түрде әлсіз өсімін көрсетеді”, — деп атап өтеді қорда.

Халықтың теңге баламасындағы валюталық депозиттерінің көлемі, керісінше, 13,8 млрд теңгеге (-0.3%) төмендеді.

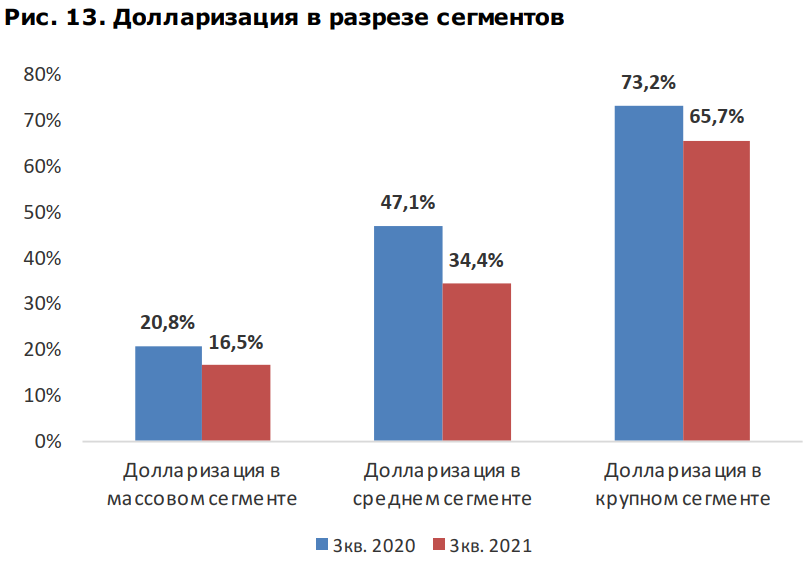

Сегменттер бөлінісінде депозиттерді долларландыру 2021 жылғы үшінші тоқсанның соңындағы жағдай бойынша мынадай:

- ірі сегмент — 65,7%

- орташа сегмент — 34,4%

- жаппай сегмент — 16,5%

Басқаша айтқанда, валюталық салымдардың үштен екісі ірі ұстаушыларға тиесілі. Бұл ретте долларландырудың ең жоғары деңгейі — талап етуге дейінгі салымдар: бір жыл ішінде деңгей 73,3%-дан 89,5%-ға дейін көтерілді.

“Долларландырудың жалпы деңгейінің төмендеуі теңгелік салымдардың тұрақты өсуі аясында орын алуда. Айта кету керек, 2021 жылдың соңғы екі тоқсанында валюталық шоттардағы қалдықтар (бағамды түзетуді ескере отырып) біртіндеп көбейе бастады.

Бұл ретте халықтың қалың жігі үшін валюталық салымдардың тартымдылығын арттыру үшін алғышарттар олар бойынша кірістіліктің төмен деңгейінің сақталуына байланысты жоқ. Сонымен қатар, банктерге шетел валютасында қосымша қорландыру талап етілмейді, өйткені Кредиттеу, оның ішінде ұзақ мерзімді кредиттеу басым түрде теңгемен жүзеге асырылады”, — деп атап өтті ҚДКБҚ-да.

Банктер қандай пайыздар ұсынады?

2021 жылғы III тоқсан барысында Ұлттық Банк өсіп келе жатқан инфляция аясында базалық мөлшерлемені екі рет көтерді: 26 шілдеде — 9,25%-ға дейін, 14 қыркүйекте — 9,5%-ға дейін. Бұл өз кезегінде депозиттер бойынша ең жоғары ұсынылған сыйақы мөлшерлемелерін қайта қарауға алып келді. Дегенмен, барлығына емес:

“Депозиттік нарықты талдау нәтижелері бойынша, сондай-ақ елдегі жалпы экономикалық жағдайды назарға ала отырып, ҚДКБҚ тек теңгелік қысқа мерзімді депозиттер мен стандартты мерзімдері бар жинақ депозиттері бойынша көрсеткішті 3 және 6 айға арттыру туралы шешім қабылдады”, – деп атап өтті қорда.

Нарық өз кезегінде базалық мөлшерлеменің өзгеруіне көп бағытты динамикамен жауап берді. Осылайша, ҚДКБҚ-ның ең жоғары мөлшерлемелеріне тікелей тәуелділікті ескере отырып, оң тренд күтіліп отырғандай мерзімсіз депозиттер (+0,7 п.т.), 3 және 6 ай мерзімдегі мерзімді депозиттер (тиісінше +0,3 п. т. және +0,1 п. т.) көрсетілді. Бірақ салымдардың кейбір басқа түрлері бойынша сыйақы төмендеді.

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе