Қарызға тұрғын үй: ипотекалық несиелеу бір жылда екі есе өсті

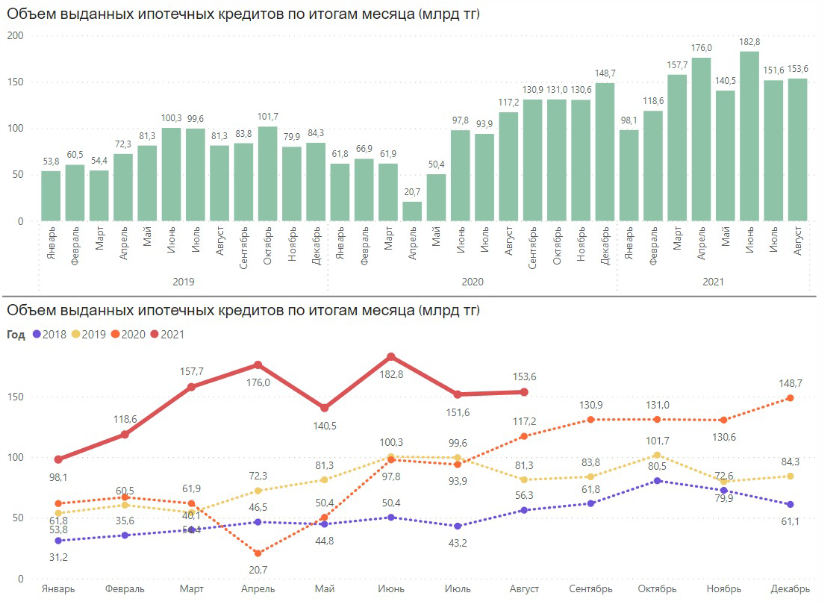

21 жылдың сегіз айында банктер 97,2 мыңнан астам ипотекалық келісімшартты рәсімдеді. Жалпы сомасы – шамамен 1,2 трлн теңге.

Іс жүзінде республиканың барлық өңірлерінде сатылған тұрғын үйлердің саны бойынша рекордтар жаңартылды, олардың кейбіреулерінде (негізінен батыста) – тіптен бірнеше есе.

“Дүмпудің басты себебі – зейнетақы жинақтарының бір бөлігін пайдалану мүмкіндігінің пайда болды. Жеті ай ішінде (2021 жылғы ақпан-тамыз айларын қоса алғанда) БЖЗҚ-дан тұрғын үй жағдайларын жақсарту үшін үй алушылардың шоттарына 1,76 трлн теңге аударылды.

Бұл соманың шамамен 70%-ы тұрғын үй сатып алу кезінде толық есептесуге жұмсалды. 10%-дан астамы ипотекалық несие алу үшін пайдаланылды. Жинақ ақшаларды алу алғашқы айларда шарықтау шыңына жеткеніне қарамастан, нарыққа түскен қаражаттың бір бөлігі онда қалуын жалғастыруда”, — деп атап өтті Бірінші несиелік бюроның талдау орталығында.

Нарық зейнетақы қаражатының түсуіне алдын-ала дайындалды. Олай дейтін себебіміз, бағаның өсуі науқанның ресми басталуына дейін басталды. Жалпы, 2021 жылдың сегіз айында республикада жаңа тұрғын үйдің орташа құны 10,9%-ға өсті. Осы уақыт ішінде екінші деңгейлі нарықтағы бағалар 17%-ға өсті.

Несиелеу қалай өзгерді?

Бірінші несиелік бюроның деректері бойынша тұрғын үй қарыздары көлемінің өсуі 2020 жылдың екінші жартысында басталды. 2021 жылы да жалғасты.

“Сегіз ай ішінде Қазақстанда жалпы сомасы 1,2 трлн теңгеге 97,2 мыңнан астам келісімшарт рәсімделді. Бұл бір жыл бұрынғыға қарағанда әлдеқайда көп. Берілген несиелер саны 62%-ға, ал олардың көлемі екі еседен астам өсті”, — деп атап өтті БКБ-де.

Алайда, жалпы алғанда, халық тұрғын үй заемдарын бұрынғыдан гөрі белсенді түрде рәсімдеуде. Сонымен қатар, бір ипотеканы төлеп, бірден екіншісін алып жатқандар да бар. 2021 жылы 4,1 мың адам қайтадан ипотека алды.

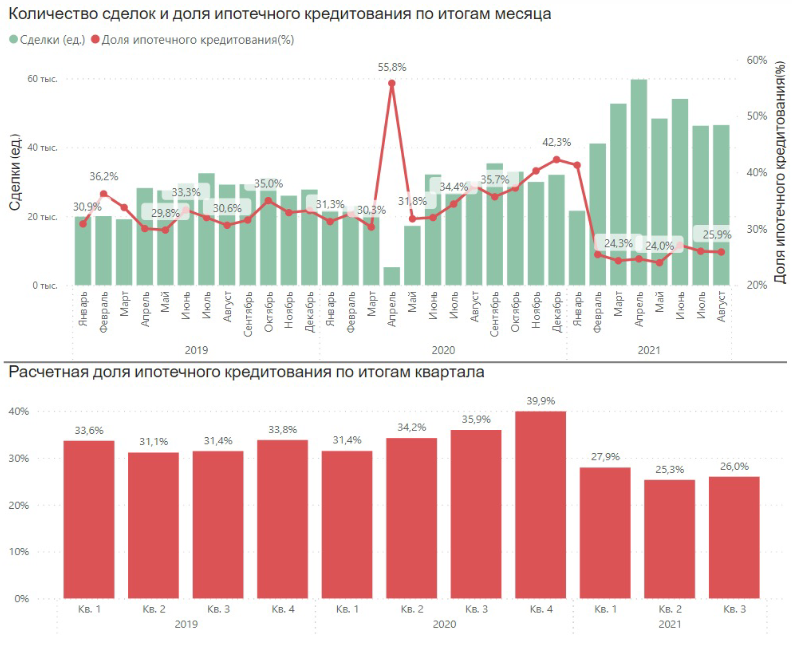

“Несие ұйымдарының қаражат жеткізуші ретіндегі рөлі төмендеді. Егер 2020 жылы ипотеканың көмегімен тұрғын үй жылжымайтын мүлкіне қатысты жасалған мәмілелердің 35,9%-ы іске асырылса, 2021 жылғы қаңтар-тамызда – 26,3%-ы жүзеге асырылды.

Яғни, қазір қазақстандықтар жетіспейтін ақшаны банктерден емес, өздерінің зейнетақы шоттарынан жиі алады”, – деп есептейді Бірінші кредиттік бюрода.

Қарыз мерзімі сияқты ақша мөлшері де өсуде

Бағаның өсуіне байланысты берілетін ақша сомасы да ұлғайды. 2021 жылғы тамызда орташа мөлшері 12,8 млн теңгені құрады, бұл бір жыл бұрынғыға қарағанда 23,7%-ға (2,44 млн теңге) артық. Осы уақыт ішінде медианалық сома 21,7%-ға (1,96 млн теңге) өсіп, 11 млн теңгені құрады.

“Ақша мөлшерінің өсуі өз кезегінде қазақстандықтардың оларды ұзақ мерзімге бөлуге мәжбүр болуына әкелді. Келісімшарттардың 23%-дан астамы 15 жылдан астам мерзімге жасалады. Бір жыл ішінде олардың саны 2,7 есе өсті”, — деп хабарлады БКБ.

Зейнетақы жинағын алудың тағы бір әсері. Ипотекалық несиелер жасы үлкен (50 жастан бастапқы) клиенттерге жиірек ресімделе бастады. Олардың, өзге де ұқсас жағдайларда, жастардың жинақтарына қарағанда, “еркін” зейнетақы жинақтары әлдеқайда көбірек.

Ипотеканы өтеуге ақша бар ма?

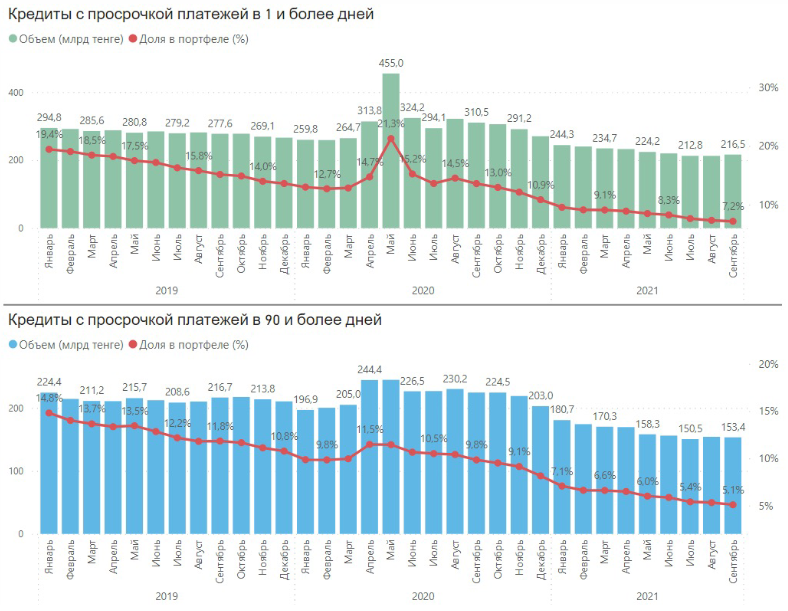

Тәуекелдер тұрғысынан мұндай үрдістер теріс сипатқа ие. БКБ деректері бойынша қазір мыналар анық байқалады: қарыз алушының жасы неғұрлым үлкен болса, соғұрлым төлемдердің мерзімін өткізіп алу мүмкіндігі жоғары.

“Қазіргі уақытта 60 жастан асқан клиенттер арасында мұндай несиелердің үлесі 13,9%-ды құрайды. Бұл ретте жалпы жүйе бойынша ипотекалық қарыздардың 7,2%-ы мерзімі өткен болып табылады. Үлкен қарыздармен жағдай одан да төмен. 17,4% келісім-шарт бойынша төлемнің кем дегенде бір күнге кешіктірілуі орын алуда, олардың қалған берешектері 25 млн теңгеден асады”, – деп хабарлайды БКБ.

Алайда, жалпы алғанда, ипотекалық несие беру сапасы қазір айтарлықтай жоғары деңгейде қалып отыр. Бұл мерзімі өткен қарыздар көлемінің жалпы төмендеуіне (12 айда 310,5-тен 216,5 млрд теңгеге дейін), сондай-ақ ипотекалық портфельдің өсуіне байланысты орын алуда. 2021 жылғы 1 қыркүйектегі жағдай бойынша оның көлемі алғаш рет 3 трлн теңгеден асып, сегіз айда 461,3 млрд теңгеге (18,1%) ұлғайды.

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе