Дамушы елдердің валютасы енді мұнайға тәуелді болмайды

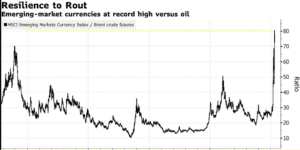

Мұнай бағасының құбылуы дамушы елдердегі валюта индексінің құбылуының 5%-ына ғана ықпал етеді. Басқаша айтқанда, мұнай бағасы мен теңге ендігі жерде бір-бірімен байланысты емес.

Бұл шикі мұнайдың бағасы валюта бағамына болмашы ғана ықпал ететінін көрсетеді

Дамушы нарықтарда ұлттық валюталар коронавирустан кейінгі кезеңдегі экономикалық болашаққа байланысты.

Бұл елдерде карантин режимі алынып тасталғаннан кейін экономикалар тез арада қалпына келуі мүмкін

Мұнай бағасына қарағанда де тезірек қалпына келеді.

«EMFX (дамушы елдердің валюта индексі) инвесторлардың көңіл-күйі мен нарықтардағы акция қозғалыстарына сәйкес келеді. Алайда мұнайға байланысты емес», — деді Wells Fargo SecuritieWells Fargo Securities-тің валюталық стратег-аналтитигі Брендан МакКенна.

«Егер алдағы айларда вирус сақталатын болса да экономика жақын арада қайта қалпына келеді. Мен EMFX мұнай бағасынан асып түседі деп ойлаймын».

Қаржы нарықтары мен мұнай бағасы

Биыл Brent 68% – ға төмендеді. Осыған байланысты дамушы елдердің валюталарының 6%-ға құлдырауы үлкен шығындарға алып келмеді. Бұл инвесторлар бұл елдердің валютасын мұнайдың құлдырауынан арзандаған бағаға жақын сатпайды деген сөз. Нәтижесінде бұл елдердің экономикасының тез қалпына келуіне септігін тигізеді.

Ресей ең тәуелді мемлекет

Рубль мен Колумбия песосы мұнайға басқаларға қарағанда көбірек тәуелді. Ресей валютасы қозғалысының 40%-ын шикізат бағасымен байланыстыруға болады. Песода мұндай сәйкестіктер — 26%.

Мәселенің екінші ұшы — мұнайды импорттаушы елдердің, соның ішінде Үндістан мен Түркияның арзан мұнай бағасынан пайда көре алмауы. Коронавирустың әсерінен энергияны пайдаланудың бұзылуы бұл кезеңде

ең арзан мұнайдың қолданушылар арасында маңызды емес екенін білдірді

Қалай болғанда да рупия мен лира сәуірде әлсіреп, Brent-пен шамалы ғана өзара байланысы бар екенін көрсетіп отыр.

Инвесторлардың назары Таяу Шығысқа ауған. Мұнда мұнайға байланысты валютасы бар, бірнеше ірі әлемдік өндірушілер орналасқан. Егер тұрақтылық пен құбылмалы валюталардың тербелістерінің тар дәлізін белгі ретінде алып қарайтын болсақ, мұнай бағасының құбылуы осындай бақылауға алынған айырбастау курсына айтарлықтай қысым көрсетеді деуге болады.

Бұлай айтуға бірнеше себеп бар. Сауд Арабиясының жалпы ішкі өнімінің 63%-ын шетелдік резервтер құрайды. Өндірістің зиянсызыдығының деңгейінің төмен болуы шығындардың көлемін шектейді.

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе