Депозиттер бойынша мөлшерлемелер тұрақты емес: ақшаны қалай сақтаған тиімді?

Қыркүйек айынан бастап Қазақстанда депозиттік ставкалар “құбылмалы” болады.

Ең көп табыс

Жинақ салымдары ең табысты болып қалады. Олардың бір ерекшелігі — жұмыс істеп тұрған кезінде депозиттен ақша алу өте қиын (және өте тиімсіз). Бұл қадам, бірінші кезекте, елдің дүрлігуі кезінде банктерді жағымсыз салдардан сақтандыру үшін жасалып отыр. Бірақ өз тыныштығы үшін банктер жоғары пайыз төлейді.

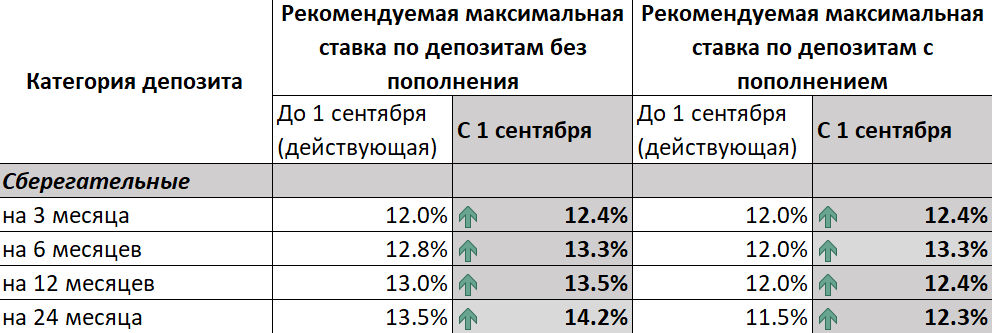

1 қыркүйектен бастап жинақ салымдары бойынша сыйақы 0,4-1,3%-ға өседі

Егер салымшы ақшаны шешіп алмай, шотты толтырып отырғысы келсе, онда ең жақсы нұсқа – 6 айға ашылған депозит. Мұнда ең жоғары сыйақы мөлшерлемесі 12-ден 13,3%-ға дейін көтеріледі.

Егер депозитті толықтырып отыру жоспарланбаса, онда 24 айға сақтау нұсқасын таңдаған дұрыс. 1 қыркүйектен бастап мұнда ең жоғары пайыз 13,5%-дан 14,2%-ға дейін артады.

Бұдан өзге атап өтетін жайт:

• 3 немесе 6 айға жинақ салымын ашқанда, толықтыру мүмкіндігі болу немесе болмауында айырмашылық жоқ. Ең жоғары пайыздар бірдей (тиісінше 12,4% және 13,3%).

• Ұзақ мерзімге ашқанда депозитті толықтырмау әлдеқайда тиімді.

• Депозитті толықтыру мүмкіндігінсіз үш айлық салымдарға берілетін пайыз мөлшерлемесі толықтырылып отыратын екі жылға ашылған депозиттерге қарағанда жоғары.

Айта кету керек, жинақ салымдары ең тиімді болғанымен, танымал емес. Олардың депозиттік нарықтағы үлесі тек 3%-ды құрайды. Бұл оның нарыққа жаңадан келуінде.

“Жинақ салымдары тұрақты 5 есе өсімді (жыл басынан бастап+436%) көрсетіп қана қоймай, теңгелік салымдардың өсуінің басты драйвері болып табылады. Ал мерзімді және мерзімсіз салымдардың көлемі жалпы алғанда 95 миллиард теңгеге қысқарды, жинақ салымдары 116 миллиард теңгеге өсті”, — деп атап өтті ҚДКБҚ-да.

Форс-мажор жағдайында ақшаны қайда сақтаған жөн?

Қазір қазақстандықтардың депозиттерінің көпшілігі ұзақ мерзімді салымдарда орналастырылған. Мәселен, ҚДКБҚ мәліметтері бойынша, оларға әрбір 10 депозиттік теңгенің 6-ы тиесілі. Бұл депозиттер өз ақшасын кез келген сәтте пайдаланғысы келетін салымшылар үшін қолайлы.

Банктер мұндай белгісіздікті ұнатпайды. Нәтижесінде, мерзімсіз депозиттер бойынша сыйақының ең жоғары мөлшерлемесі қайта төмендейді.

1 қыркүйектен бастап ол 9,8%-дан 9,5%-ға дейін төмендейді

Балама — мерзімді салымдар. Олар кіріс пен еркіндік арасындағы теңгерімді ұстап тұрмақ.

Мерзімді салым ашқан кезде мынаны есте сақтау маңызды:

• Кірісі мол деген мерзімді жинаққа берілетін ең жоғары рұқсат етілген мөлшерлемелер ең қарапайым жинақ депозитіне қарағанда бәрібір төмен

• Мерзімді салымдардың барлық түрлері бойынша қыркүйек айында ең жоғары пайыздар төмендейді. Тек мыналар бойынша төмендемейді: әрдайым толтырылып отыратын 12 және 24 айға депозиттер. Онда да екі жылға қарағанда бір жылға салым ашу тиімдірек: 10,8% және 11,3%.

• Қыркүйек айындағы толықтыру мүмкіндігінсіз екі жылдық депозит ең тиімді мерзімді салым болады – ол бойынша сыйақы 11,9%-ға дейін жетуі мүмкін.

• Толықтырылып отырмайтын, 6 айға ашылған жаңа салымдардың пайызы ең төменгі болады. Қазір олар бойынша ұсынылған ең жоғары мөлшерлеме 11,8%-ды, қыркүйектен бастап 10,3%-ды құрайды.

Жоспарлау мүмкіндігі

Бірақ қыркүйек айында өзекті мәселе, қазан айында өзекті болмауы мүмкін. Егер бұрын ҚДКБҚ депозиттер бойынша ең жоғары мөлшерлемені тоқсанына бір рет қайта қарастырып отырған болса, енді мұны ай сайын жасайтын болады. Және мұны есептеудің “тиімділігін, жеделдігін және тәуелсіздігін арттыруға мүмкіндік беретін” жаңа әдістеме бойынша қарастырады.

Теориялық тұрғыдан бұл әдістеме салымдар бойынша пайыздардың одан әрі қалай өзгеретінін түсінуге мүмкіндік береді.

Базалық ставка және бір айда берілген кредиттер бойынша орташа алынған сыйақы ставкасы негізге алынады. Бірінші параметр мерзімсіз депозиттер бойынша ставканы қалыптастыру кезінде ескеріледі. Егер базалық ставка өссе, бұл келесі айдан бастап осындай салымдар бойынша ең жоғары пайыздың өсуіне автоматты түрде әкеледі.

Қазір базалық мөлшерлеме 9% құрайды, ал келесі шешімді Ұлттық Банк 9 қыркүйекте қабылдайды –

ол артады деген ықтималдылық жоғары

Айта кету керек, көрсеткішке спред (қазір – 0,5%) қосылады, оның мөлшерін ҚДКБҚ анықтайды.

Таза түрдегі орташа өлшемді ставка енді 12 және 24 айға мерзімді және жинақ салымдары бойынша ең жоғары пайыздарды есептеуге қолданылады. Оған Қор белгілеген спред қосылады.

050013, ҚР, Алматы қ., «Керемет» ықшамауданы, 7 үй, 39 корпус, 472 кеңсе